下一波比特币牛市,或将始于私人信贷危机

撰文:Jordi Visser

编译:Luffy,Foresight News

比特币下一轮大牛市或许会从一个让人最意想不到的领域开启:私人信贷市场。

这并非因为私人信贷崩盘会立刻利好比特币。在真正的流动性危机中,比特币这类高流动性资产通常会和其他资产一起率先遭到抛售。危机第一阶段不是救赎,而是清算;但真正的核心逻辑,出现在第二阶段。

在一个债务高企、金融化程度极高、政治层面又无法容忍长期信贷出清的体系里,流动性的 「退潮」 几乎从不会持续太久。而当政府重新注入流动性时,比特币往往比几乎任何其他资产都能更快地理解这一举措的意义。

沃伦・巴菲特早已用最直白的话描述过这一场景:「只有当潮水退去,你才知道谁在裸泳。」他还曾嘲讽私募股权 「备受推崇的收费结构与对杠杆的痴迷」,并在之后警示:在某些罕见时刻,「信贷会瞬间消失,债务将变成致命的财务陷阱」。

巴菲特当时谈论的并不是比特币,而是在诊断一个建立在杠杆、不透明与信心之上的金融体系。而这一诊断,完美适用于今天的私人信贷市场。当潮水退去,隐藏的脆弱性不再是理论上的风险,而是成为市场的全部现实。

这正是私人信贷当前如此重要的原因。据摩根士丹利测算,2025 年初该市场规模约为 3 万亿美元,到 2029 年有望逼近 5 万亿美元,而预警信号已经出现。

本周,摩根士丹利对旗下一只私人信贷基金实施赎回限制,原因是投资者申请赎回的份额接近基金总规模的 11%;与此同时,摩根大通对部分投向私人信贷基金的贷款进行减值处理,市场对软件领域敞口的担忧持续升温。

重点并非整个市场陷入危机,而是压力已不再是假设,它正实实在在体现在赎回限制、资产减值与放贷机构的行为变化中。

AI 是危机的催化剂

核心风险不只是杠杆本身,而是杠杆捆绑了一个正被 AI 实时重定价的行业。

摩根士丹利在 3 月指出,约 25% 的商业开发公司投资组合配置在软件领域。考虑到 AI 对软件行业商业模式的冲击,这一比例堪称极高。

多年来,软件行业的融资逻辑一直建立在这样的假设上:经常性收入等于稳定现金流、客户粘性强、利润率高、退出路径稳健。而 AI 正在颠覆这一切:定价能力被挤压,产品快速沦为功能模块,竞争护城河收窄,算力与产品研发投入成为刚性支出。

换句话说,大量私人信贷的授信依据,是一个可能已经过时的软件商业模式。

比特币同样身处风暴中

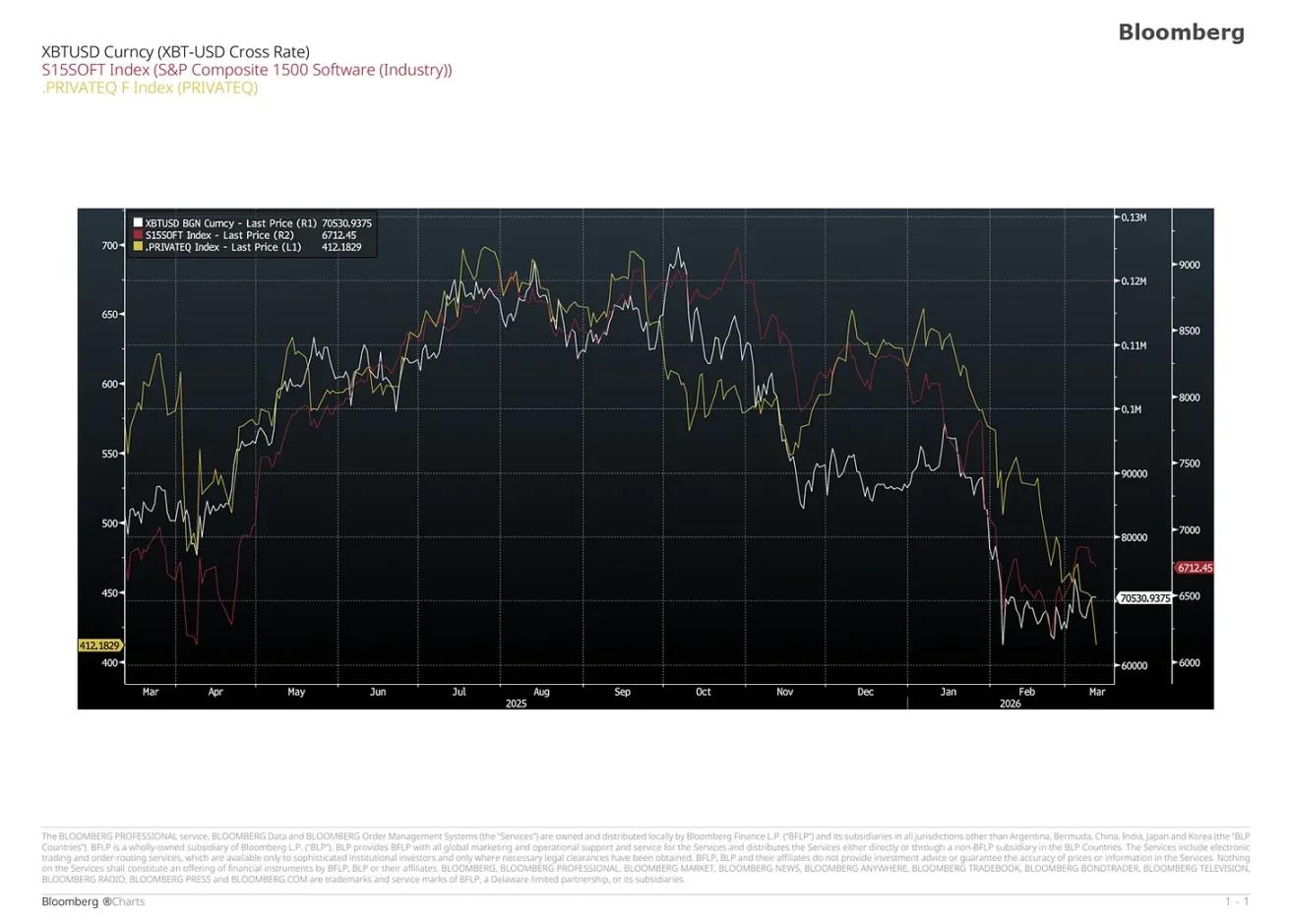

围绕软件估值与私人信贷的所有讨论,最终都会指向比特币。对比比特币与软件股、私募股权股票的走势叠加图,关联一目了然:

比特币的走势兼具软件板块 Beta 与流动性 Beta 特征,而当下这两股力量同时对其形成压制。

2025 年时,我曾预期比特币会迎来强劲上涨,驱动力来自政府支持力度加大与 AI 智能体崛起,这些因素本应强化加密网络效应,使其与软件板块一同重估,成为高增长资产类别。尽管稳定币交易量与市值有所上升,但比特币的这一乐观预期最终并未实现。

相反,随着 Opus 4.5、OpenClaw 等技术落地,市场焦点转向 AI 对软件行业本身的颠覆。投资者重新评估传统软件模式的可持续性,估值倍数快速下调,这也冲击了作为软件生态重要资金的私人信贷。

AI 迫使软件行业颠覆性重定价,比特币的一大宏观定价逻辑承压;与此同时,全球流动性周期收紧,又打压了它另一核心特征:对全球流动性的高度敏感。

这就是私人信贷出现裂痕不会立刻利好比特币的原因:短期来看,效果往往相反。比特币流动性好、持仓分散、易于抛售,在市场压力第一阶段,流动性优先级远高于长期价值逻辑。

比特币在恐慌时先跌,救市时先涨

历史印证了这一节奏。

2020 年 3 月 「现金为王」 的恐慌中,路透社报道称比特币单日暴跌超 20%,五日累计下跌超 30%,投资者几乎抛售所有资产。随后政策放水开启,到 2021 年 1 月,比特币较 3 月低点涨幅超 900%,各国政府扩大支出对冲疫情冲击,投资者担忧通胀与货币贬值,比特币充分反映了这一预期。

比特币不是不怕恐慌,只是它会比其他资产更早、更猛地反映出后面救市政策带来的上涨。

2023 年美国区域性银行危机中,同样的剧本上演:硅谷银行单日遭储户提款 420 亿美元,另有 1000 亿美元的提款申请排到了第二天。随后,当局为所有储户提供了担保,美联储启动了银行定期融资计划,以符合条件的抵押品按面值提供贷款。在那次动荡之后,比特币价格攀升至九个月来的最高点,并在年底前翻了一番多。

核心规律始终一致:比特币常在现金争夺中受损,随后转身兑现政策救市的红利。

为何救赎必然会来

这一机制在当下尤为关键,因为美国金融体系难以承受长期流动性收紧。

美国国会预算办公室 2026 年 2 月表示,2026 财年联邦赤字将达 1.9 万亿美元,公众持有债务已占 GDP 的 101%。与此同时,3 月初巴菲特指标(美股总市值 / GDP)约为 219%。

这就是金融化的现实:主权债务高企,资产市场规模远超实体经济。在这种格局下,政策制定者没有空间任由清算完全自发出清。现代经济与资产价格的关联度太高,国家与经济增长和市场运作的关联度也太高,因此,纯粹的出清方式无法持续。

美联储早已展现出这种应激反应,2025 年 3 月放缓缩表,10 月决定 12 月 1 日停止减持证券,12 月启动储备管理购买以维持充足储备。即便未发生全面危机,体系已在重新走向宽松。

一旦明白金融体系本身需要重启流动性,就不难判断:下一次私人信贷危机爆发时,政策制定者几乎不可能袖手旁观。

政治层面更是如此。美国 SEC 投资者咨询委员会 2025 年 9 月指出,尽管通过注册产品扩大了大众参与渠道,私募市场资产透明度更低、风险更高。晨星公司表示,2025 年三季度半流动性基金净资产规模已达 4930 亿美元。

当零售资金与财富渠道资金被打包成非流动性信贷敞口,私人信贷就不再是小众机构问题,而是公共议题。当不透明风险演变为公共问题,政府必然介入。

比特币回归原本逻辑

比特币白皮书提出了点对点电子现金系统,允许交易双方直接转账,无需经过金融机构。而创世区块上那句著名的铭文 ——「财政大臣处于第二次银行救助边缘」,道出了其政治底色。

白皮书提供了技术架构,创世区块承载了政治隐喻。比特币诞生于对救助文化、中介依赖与随意救市行为的反抗。

因此,每当政府出手拯救隐藏杠杆堆砌的脆弱体系时,比特币的本源逻辑就会变得更加强大。

与此同时,金融基础设施正走向全天候运行。2025 年 10 月,美联储宣布 Fedwire 与全国结算系统计划在 2028 或 2029 年实现周日及节假日运行。这并非比特币被官方采纳,却标志着体系承认了一个重要事实:经济愈发数字化、连续化,与传统银行时段的兼容性越来越低。

如果 AI 智能体成为真正的经济参与方,资金与抵押品就需要以软件速度流转。这并不意味着每笔交易都必须以比特币结算,而是意味着稀缺、中性、数字化的抵押品将变得更加重要。

巴菲特所说的潮水,正在私人信贷市场退去。AI 率先暴露最脆弱的授信资产,尤其是那些将软件收入误判为永久现金流的部分。比特币在第一波冲击中受损,因为它同时被视为软件与流动性双重 Beta。

但美国债务过高、经济金融化过深、零售资金与私募资产捆绑过紧,政策制定者无法容忍长期无序出清。流动性终将回归。而每当流动性重启,比特币通常是最先做出反应的资产之一。

这就是私人信贷在当前环境中至关重要的原因。

颇具讽刺意味的是,比特币正是为这样的时刻而生:一个充斥着影子银行、隐性杠杆、政府债务高企、只能靠放水应对危机的世界。私人信贷不只是市场中的一个风险板块,而是僵化估值、内嵌杠杆、AI 颠覆、零售资金介入与政策应激反应的集中碰撞点。

近期的私人信贷赎回限制与资产减值表明,调整进程或许已经启动。如果私人信贷成为下一轮流动性退潮的核心地带,比特币下一轮大牛市将不会始于减半叙事或完美宏观环境,而是始于风险暴露、政策救市,最终市场意识到:金融体系仍离不开流动性注入。