“存储狂潮”何时见顶 这是最有效的“领先指标”

自2023年1月以来,受AI计算需求推动,存储芯片股持续大涨,前三大存储制造商股价平均上涨699%。然而,随着股价不断攀升,市场最关心的已不是“还能涨多少”,而是“该盯什么信号判断拐点”。

3月16日,瑞银全球研究团队发布研报《全球 I/O 存储半导体》,回顾了过去20年存储行业的周期规律,并对当前的领先指标进行了重新评估。瑞银指出,在AI计算的推动下,存储行业的底层逻辑已经发生根本性改变,传统的估值和预测模型可能不再适用。而营业利润则成为更好的领先指标。

行业“底层逻辑”变了:AI把供需关系推向新均衡

瑞银将本轮行情的关键归因于“AI算力时代,存储价值上移”。报告指出,价值重估背后有两条供给侧约束在累积:

- HBM占用越来越多DRAM晶圆产能,带来“严重DRAM短缺”;

- 这一紧张还会被“trade ratio”放大:即HBM DRAM die尺寸相对DDR持续变大,单位HBM对产能的“消耗”更高。

在此基础上,瑞银提出一个对投资者更敏感的结论——回报率中枢上移。报告直言:“我们认为ROE已经结构性重置”,并预计三星/SK海力士/美光在2026-2030E平均ROE为36%,显著高于过去十年15%。这意味着:用旧周期模板去找顶部,可能会更频繁失灵。

传统指标失灵:“二阶导数”不再可靠

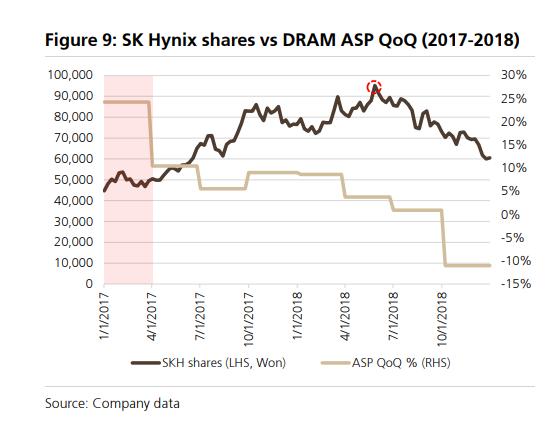

过去,投资者通常喜欢用“二阶导数”——即存储合约价格(ASP)环比或同比加速最快的季度——来预测股价的顶部。然而,瑞银的复盘结果显示,这个指标的可靠性正在下降。

在过去20年的10次“股价见顶”中,只有50%的情况下,股价与DRAM ASP环比变化在同一季度或相近季度见顶。

例如,在2009年第四季度(全球金融危机后的复苏期)、2013年第二季度(行业整合后的周期)以及2017年第一季度(传统周期),ASP环比变化的峰值分别比股价见顶早了3个、5个和5个季度。

瑞银指出,虽然实际ASP与股价的同步性稍好(60%的情况下在同一季度见顶),但整体来看,“二阶导数”在当前复杂的市场环境下,已经很难作为精准的“逃顶”信号。

寻找新锚点:营业利润是更好的领先指标

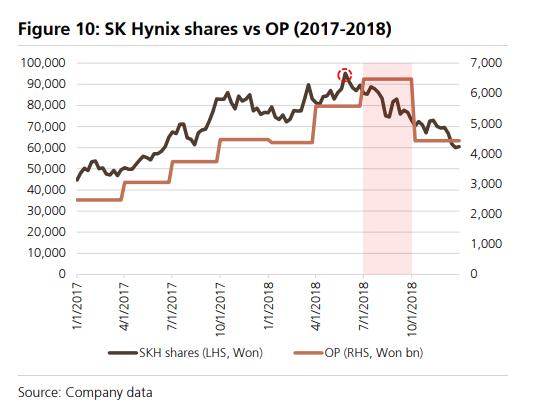

既然传统指标失灵,投资者该看什么?瑞银给出的答案是:营业利润(OP)。

营业利润不仅反映了价格变化,还综合了位元增长(bit growth)和单位成本下降(cost reduction per bit)的因素。因此,它更接近行业真实景气度的“终值”。

报告分析显示,在过去20年中,股价在90%的情况下与营业利润同时或提前见顶。

特别是在2012年之前,股价与营业利润的见顶时间几乎是同步的。而在此之后,股市的预期性变得更强,股价通常会比营业利润提前一到两个季度见顶(大多数情况下提前一个季度)。

不过,瑞银也提醒投资者,预测营业利润何时见顶并非易事。原因仍在于AI带来的供需结构变化可能让盈利节奏更难预测,尤其当HBM持续挤占DRAM产能时,价格、供给、利润的联动关系会更复杂,利润峰值的“预估时间点”也可能快速漂移。

因此,营业利润可以作为一个重要的观察指标,但绝不是“万能药”。

AI重塑行业:ROE结构性重置,上涨行情有望延续至2027年

瑞银强调,当前的存储周期与以往有着本质的不同。AI计算时代的到来,使得价值向存储领域发生了根本性的转移。

随着HBM(高带宽内存)占据越来越多的DRAM晶圆产能,DRAM短缺问题日益严重。此外,HBM DRAM的芯片尺寸不断增大,进一步加剧了产能的紧张。

基于这些因素,瑞银认为存储行业的净资产收益率(ROE)已经发生了结构性重置。报告预测,2026年至2030年,三星、SK海力士和美光的平均ROE将达到36%,远高于过去十年的15%。

因此,报告对存储股的后市依然保持乐观。报告预计,存储行业的营业利润将在2027年第三季度见顶。在其他条件不变的情况下,这意味着存储股的上涨行情有望持续到2027年第二季度。

瑞银继续首选买入SK海力士,同时对三星、美光(MU)和南亚科技均维持“买入”评级。

~~~~~~~~~~~~~~~~~~~~~~~~