黄金大跌 5% 抹去今年所有涨幅!避险资产为何在中东冲突中「失灵」

撰文:许超

:华尔街见闻

战争与通胀本应是黄金最忠实的盟友,但这一次,黄金彻底让投资者失望了。

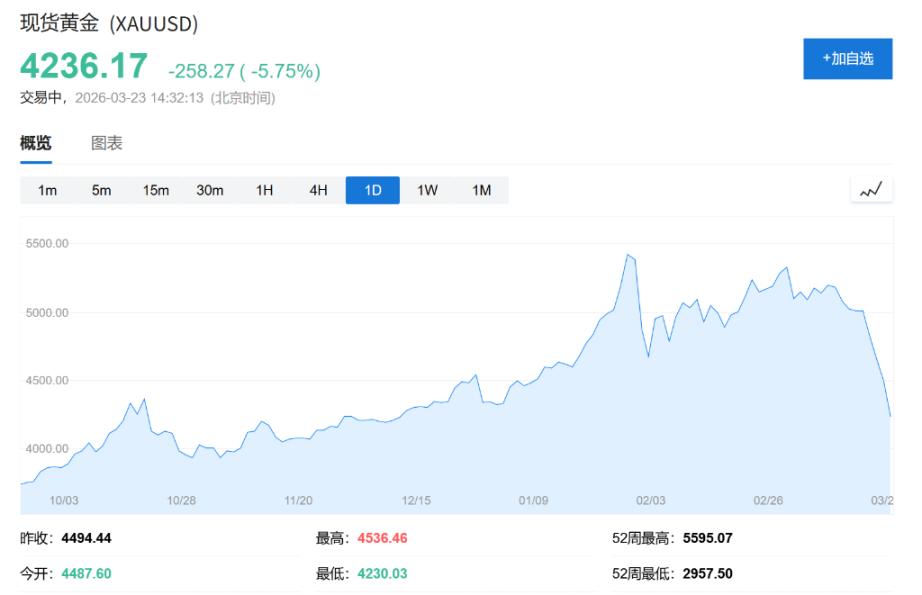

本周一,现货黄金日内跌幅达 5.75%,报 4236.17 美元 / 盎司 纽约金日内跌幅达 7.0%,报 4285.9 美元 / 盎司。 现货白银日内跌近 8%,现报 62.49 美元 / 盎司。 纽约银日内跌幅达 10.0%,报 62.64 美元 / 盎司。 现货铂金跌逾 8%,报 1773.47 美元 / 盎司。 现货钯金跌近 5%,报 1346 美元 / 盎司。

以色列 - 美国对伊朗开战以来,黄金已较战前高位累计下跌约 15%。持有黄金的投资者在这段时间内的回报,甚至不如配置规模最小的微盘股。

据华尔街日报分析,黄金此番「失灵」的根本原因在于:过去一年,黄金已演变为一笔高度拥挤的交易。战事爆发后,投资者将其视为最显眼的筹码率先抛售——无论是出于规避风险,还是为偿还杠杆债务。美元升值、实际利率走高等技术性因素虽提供了部分解释,但均不足以支撑这一量级的跌幅。

更深层的压力来自结构性层面:中东战局已动摇各国央行持续购金的逻辑,并可能驱使印度等市场的实物黄金持有者转而变现。拥挤交易出清的进程究竟还有多长,市场目前尚无定论。

美元与实际利率均非主因

市场上流传着几种技术性解释,但据华尔街日报分析,这些理由均难以自圆其说。

美元因素首先被摆上台面。

战争爆发后,受益于美国石油净出口国地位,美元大幅升值,理论上将压制以美元计价的黄金。然而黄金以英镑计价同样下跌约 11%、以欧元计价跌约 10%、以日元计价跌约 11%,表明美元升值并非主因。上周四美元当日走弱,黄金却创下冲突以来最大单日跌幅,进一步戳破了这一解释。

实际利率的解释同样有限。由于市场预期美联储年内将维持利率不变甚至加息——相较此前预期的两至三次降息发生了重大转变——10 年期通胀保值债券(TIPS)收益率随之攀升,在一定程度上压低了黄金的相对吸引力。

但过去一年,黄金与 TIPS 收益率的传统负相关关系已经断裂,两者曾长期同向上涨。据华尔街日报,近 15 个交易日中仅有 11 天重新呈现反向走势,实际利率对黄金跌幅的解释力依然有限。

核心原因:拥挤交易的集体出逃

据华尔街日报,黄金此番急跌最有力的解释只有一个:这是一笔严重拥挤的交易在加速瓦解。正如此轮冲突中的股市表现,此前涨幅越高的资产,投资者撤退时往往跌得越深。

过去一年,黄金吸引了大量投机性资金涌入。这一趋势在主要黄金 ETF——SPDR 黄金基金的持仓变化中清晰可见。去年秋天,黄金价格甚至开始与散户追捧的热门股票同向波动,投机色彩已相当浓厚。

部分投资者借入资金加仓黄金,当市场风险偏好逆转,他们被迫同步变现黄金、回补股票空头头寸,形成踩踏效应。黄金市场的杠杆规模虽难以精确量化,但投机性资金大量涌入是不争的事实。随着这批资金陆续撤出,黄金承压下行在所难免。

央行购金逻辑动摇

除投机资金出逃外,中东战局还对黄金最重要的结构性买家——各国央行造成直接冲击。

分析认为,黄金过去数年的强劲涨势,很大程度上源于各国央行在俄罗斯资产遭西方冻结后,将外汇储备从美元转向黄金,这一趋势进而吸引更多资金跟风买入。

然而伊朗战争打乱了这一逻辑。外汇储备的核心功能是在经济受到冲击时保障进口支付能力。

国际能源署(IEA)将此次战争引发的石油供应中断定性为全球石油市场有史以来规模最大的供应冲击。对石油进口国而言,当前正是动用储备应急之时,而非增持黄金之机。对波斯湾地区产油国而言,若霍尔木兹海峡受阻致使油气出口中断,这些国家甚至可能从黄金买家转变为卖家。

实物需求层面同样承压。在印度,居民历来习惯将大量储蓄存入黄金。随着油价飙升冲击当地经济,这些实物持有者也可能选择套现变现。

分析认为,上述压力因素多属阶段性。待拥挤交易出清完毕,黄金理论上将重新回归通胀、利率与地缘政治等基本面驱动逻辑。

但核心问题在于,究竟还有多少买家需要离场,目前仍是未知数。若央行这一体量的结构性买家也加入抛售行列,黄金在重拾光泽之前,或将面临更漫长的调整之路。