存储|机械硬盘不是旧故事——市场在交易周期拉长与定价权

机械硬盘不是旧故事——市场在交易周期拉长与定价权

刚把这篇摩根士丹利关于机械硬盘的跟踪报告从头到尾刷完,我的结论很直接:今天真正被交易的,不是“老行业反弹”,而是“一个供给不扩、需求还在被云和人工智能继续往上拽的周期,被拉长了”。

更直白一点。市场在重新给三样东西定价:缺口会持续多久、每TB到底能卖多少钱、以及两家寡头的毛利率还能走多高。

更有意思的是,报告对整个信息技术硬件行业的总观点仍然是“谨慎”,但对希捷和西部数据继续给“超配”,还把首选从西部数据切到了希捷。这说明它押的不是板块贝塔,而是机械硬盘这条独立主线。以下判断,只对这份材料负责。

1,先别盯季度,先盯供需缺口被拖到哪一年

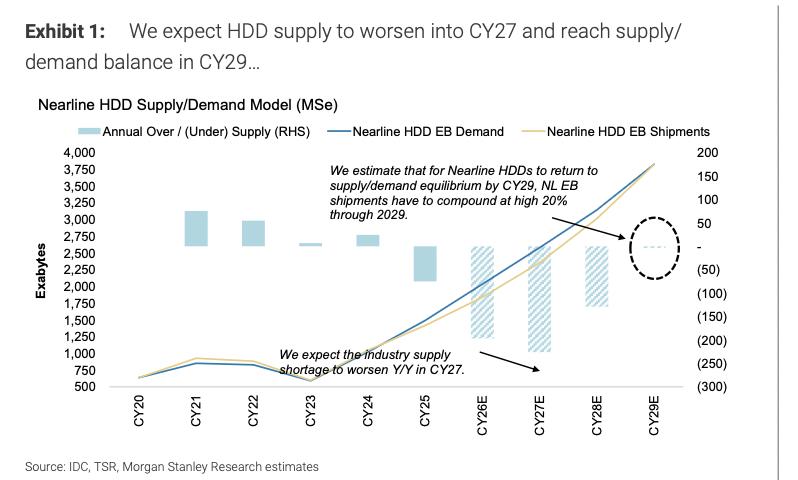

这份报告里,我最先盯的是第3页那张供需图。

它的核心结论很猛:近线机械硬盘的供需平衡,不是回到2028年,而是被推迟到2029年。报告给的口径是,2026年行业短缺大约200EB,约占市场的10%;2027年短缺接近250EB。即便行业单位产出比年初预期还高,幅度是低个位数到中个位数百分比,缺口还是没补上。

这里的行话我解释一下:报告用艾字节(EB)看的是“容量供需”,不是“硬盘块数”。这很关键。因为数据中心真正在乎的不是你出货几块盘,而是能多装多少数据。

它为什么敢把周期写这么长?靠的是三条假设:云端EB需求按年增长30%;固态硬盘每年只拿走2个百分点的云存储EB份额;硬盘厂商不新增绿地产能。沿着这三条走,报告给出的近线硬盘EB出货需要到2029年才和需求重新打平,而且2025-2029年近线EB复合增长要到28%。

这背后的交易含义很清楚:资金如果信这套逻辑,看的就不是“下一季会不会 beat”,而是“这轮景气能拖多久”。周期拉长,估值锚就不再只是传统硬件的一年景气。

一句话收束:这不是一季的修复,这是容量紧平衡被拉成了一段长周期。

2,真正超预期的是价格,不是“需求还行”

如果说缺口决定了周期长度,那么价格决定的就是利润斜率。

报告最强的一句,不在需求,而在谈价。它说最近的渠道和客户沟通显示,2027/2028年的采购订单谈判,已经更接近20美元/TB,也就是0.02美元/GB;而报告自己当前的基准模型,只放了13-15美元/TB,也就是0.013-0.015美元/GB。

这意味着什么?意味着谈判起点就比它自己的基准预测高了30%以上,甚至比它新的乐观情形还高接近20%。

(我:这句话翻译成人话就是,客户知道自己离不开这玩意,厂商也开始真要价了。)

为什么厂商敢要价?报告给了三层逻辑。第一,机械硬盘仍然存着全球大约80%的云数据;第二,没有新增单元产能上线;第三,机械硬盘每GB采购成本相对闪存仍然有10倍以上优势。供给不松、替代不彻底、客户又不能不用,这就是定价权。

这笔交易的意思也很直接:市场若接受这一点,就会开始把它从“普通硬件”往“稀缺瓶颈部件”上看。前者看销量,后者看价格权。

一句话收束:只要成交价不是纸上谈兵,估值锚就会往上挪。

3,第二条利润线来自成本下降,而且时间点更关键

很多人看硬盘,第一反应是涨价。报告这次真正下功夫的,其实是成本。

它做了一套更细的每TB成本分析,结论是:未来大约6个季度,随着两家厂商从2026年下半年开始导入40TB以上大容量盘,单位容量成本还会继续加速下降,而不是行业里一些人之前暗示的那样趋于稳定。

这件事很重要。因为利润不是只靠价格抬,还是靠“价格-成本”的剪刀差在抬。

报告给的结果是,两家公司进入2027年时,毛利率都可能往中高50%走;它的新毛利率预测在2027年前,比市场一致预期高400-500个基点,极端情形甚至高700个基点。更狠的是,报告还说,它并没有把自下而上的成本下降完全嵌进模型里;如果全部嵌入,2027年的毛利率还可能在现有58%-59%更新值之上,再多出2-3个百分点。

这就把“涨价故事”翻译成了真正的交易语言:利润弹性、业绩上修、毛利率中枢抬升。

而且它还给了一个容易被忽视的点:即便不扩总单位产能,仅靠向更高容量点混合切换,两家公司也可以显著提升EB供给。也就是说,这轮供给改善未必需要新产线,更多靠技术路线和产品结构。

一句话收束:这次不是单靠涨价讲故事,而是“价升+本降”一起抬利润。

4,首选切到希捷,本质是“谁先拿到更快的业绩上修”

报告继续同时看多希捷和西部数据,但把首选切到了希捷。

先说结论。希捷目标价从468美元升到582美元;西部数据从369美元升到380美元;两者都维持“超配”。

再说为什么切。

第一,原来支撑西部数据相对占优的催化,报告认为上季度已经兑现得差不多了。

第二,希捷现在相对西部数据存在估值折价;报告另一页图表给的口径是,西部数据当前按未来12个月市盈率对希捷有4%的溢价。

第三,成本下降节奏上,报告判断希捷未来12个月毛利率扩张会略快,大约快50个基点;拆到2026年季度节奏,希捷平均每季毛利率扩张260个基点,西部数据是220个基点。

第四,市场对希捷的利润预期更低,所以业绩上修空间更大。报告给的口径是,2027财年平均看,希捷毛利率预测比一致预期高510个基点,西部数据高390个基点。

还有一个很交易的细节:可转债摊薄。报告预计,希捷剩余4亿美元可转债最早在2026年第二季度就能处理掉;西部数据有16亿美元可转债,要到2026年11月后才可赎回。它预测2027财年稀释股本同比,西部数据大约增2%,希捷大约增1%。

当然,报告也没转空西部数据。它明确说,仍然对西部数据“非常看多”;而且在更广泛采用热辅助磁记录之前,西部数据仍可能凭借现有高容量方案维持硬盘收入和利润份额领先。

所以这不是“一个好一个坏”,而是“同一条主线下,谁更先兑现业绩上修”。

一句话收束:从现在开始,交易不只是“都受益”,而是“谁上修更快”。

5,它为什么不该被粗暴归类成“内存周期股”

市场对存储有个老毛病,喜欢一把抓。报告这次专门花了一大段在反驳这种看法。

它的核心意思是:机械硬盘和存储、闪存当然相关,但不能简单按内存周期去套。

证据也挺直接。这个市场总共只有3家玩家,其中两家纯硬盘公司控制大约90%的市场,没有中国竞争者;数据中心占硬盘收入敞口80%以上,而内存厂商敞口更分散;硬盘行业没有新增绿地产能,2026年希捷和西部数据合计资本开支接近10亿美元,而全球前五大内存玩家资本开支超过900亿美元。

这几条放一起,结论其实就一句:行业结构不一样,供给纪律也不一样。

估值上,报告也在硬拗一个重估逻辑。它说,按自己新的2027年日历年每股收益,希捷和西部数据目前只交易在13-14倍,乐观情形甚至只有10倍左右;但它给两家的基准估值锚都还是18倍2027年日历年市盈率。理由是,放在整个罗素3000指数、且市值大于50亿美元的样本里,预期到2028年每股收益年增40%以上且2027年毛利率高于45%的公司,大约只有20家;这一组公司的2027年市盈率中位数和平均数大概在20-23倍。

它甚至还说,如果再加上自由现金流利润率30%以上、且把75%以上自由现金流回给股东,那基本只剩希捷和西部数据。

老实说,这段写法带着明显的卖方“讲估值故事”味道。但从交易语言看,它真正想说的是:别再把它当普通周期硬件看,市场可能会给它更像“高增长+高毛利”的估值框架。

一句话收束:这笔交易最值钱的,不是景气本身,而是认知切换。

研报拆解:这份报告到底押了什么

这份研报最核心的一个判断是:机械硬盘的“更强、更久”逻辑没有变,而且还在加强;其中希捷比西部数据更值得做战术上的首选。

它押的两个关键假设,我认为最重要的是这两个:

第一,云端EB需求按年增长30%。

第二,固态硬盘每年只拿走2个百分点云存储EB份额。

另外还有一个几乎同等重要、但更像行业前提的假设:厂商不新增绿地产能。

它拿出来的证据链,主要是这几条:

一是供需。2026年短缺200EB,约占市场10%;2027年接近250EB;供需平衡推迟到2029年。

二是价格。2027/2028谈价接近20美元/TB,而它自己的基准建模只有13-15美元/TB。

三是成本。40TB以上大容量盘从2026年下半年开始上量,未来大约6个季度每TB成本还会继续改善。

四是利润。它判断两家公司毛利率进入2027年会向中高50%走,且其每股收益预测比市场一致预期高25%-50%。

它的估值锚也写得很明白:两家公司基准都是18倍2027年日历年市盈率。对应希捷582美元,西部数据380美元;乐观情形是19倍,对应796美元和519美元。

我怎么看?

我同意它对“周期被拉长”的判断,前提是三个条件不被破坏:云需求还在、行业不扩产、客户效率提升没有快到吞掉新增容量。

我对“价格兑现力度”保留一点。因为谈判价高,不等于最终成交价一定全部落地。报告自己也承认,它现在仍比渠道听到的价格更保守,这本身说明成交还有待验证。

我对“技术路线执行”也不敢无脑乐观。因为报告列出来的主要风险里,客户认证、技术路线执行、容量点按时落地,都是实打实的风险点。

顺手挑两个必须先处理的细节。

第一,报告正文有一处写,582美元和380美元目标价分别对应希捷28%上涨空间、西部数据38%上涨空间;但风险收益页按当时股价429.36美元和294.97美元给出的却是希捷+35.55%、西部数据+28.83%。我倾向以后者为准,因为它和图表现价一一对应,正文那句更像笔误。

第二,文中把2027年“日历年口径”和“财年口径”混着写。比如希捷基准2027日历年每股收益是32.31美元,但2027财年 ModelWare 每股收益是25.70美元;西部数据则分别是21.12美元和16.70美元。不把口径分开,估值会直接看乱。

p.s.:报告首页和披露部分也写得很清楚,机构与覆盖公司存在业务往来。所以这类材料,我更愿意把它当“证据清单”,不把它当“结论圣旨”。

《一张表:关键假设 / 关键数据 / 结论 / 风险》

项目内容| 关键假设1 | 云端EB需求按年增长30% |

| 关键假设2 | 固态硬盘每年拿走2个百分点云存储EB份额 |

| 关键假设3 | 行业不新增绿地产能 |

| 关键数据1 | 2026年短缺约200EB,约占市场10% |

| 关键数据2 | 2027年短缺接近250EB |

| 关键数据3 | 2027/2028谈价接近20美元/TB;报告当前建模13-15美元/TB |

| 关键数据4 | 近线硬盘EB到2029年才重新达到供需平衡;2025-2029年近线EB复合增长28% |

| 关键数据5 | 进入2027年,两家公司毛利率向中高50%走;报告预测比一致预期高400-500个基点,极端可到700个基点 |

| 结论 | 这轮交易不只是需求修复,而是“长周期缺口 + 更强定价 + 成本下降”共同推动的利润和估值上修 |

| 主要风险 | 超大规模客户提升硬盘效率、氦气供应扰动、技术路线执行/客户认证延迟、行业扩产、新进入者、人工智能/云资本开支下修 |

关键争论

争论点1:这到底是短周期改善,还是一轮更长的供需错配?

多头怎么说。

材料给的逻辑很完整:2026年缺口200EB、2027年接近250EB,平衡点拖到2029年;客户可见度已经拉到2027/2028;硬盘仍承载大约80%的云数据;行业又没有新增绿地产能。按这个框架,这不是“补库存”,而是“容量瓶颈”。

空头怎么说。

材料里也把风险写了:如果超大规模客户显著提升硬盘使用效率,需求会被压掉;如果人工智能和云资本开支在回报率或自由现金流压力下被下修,硬盘需求也会受影响;再往坏了说,如果行业扩产、东芝或新进入者打破纪律,这套长周期逻辑就会被改写。

我现在怎么处理。

我暂时站多头这边。但我需要继续看三类验证:未来几个季度近线硬盘EB同比是不是像报告说的那样继续加速;2027/2028的真实成交价格是不是继续贴近20美元/TB,而不是回落到13-15美元/TB;行业有没有新增单位产能或破坏纪律的资本动作。只要这几条里出现明显走弱,我会先给“长周期”降温。

争论点2:同一条主线里,到底该偏希捷还是偏西部数据?

多头怎么说。

偏希捷的一边,拿的是“更快的上修”逻辑:估值有折价;2026年季度毛利率扩张更快,260个基点对220个基点;2027财年毛利率预测比一致预期高510个基点,高于西部数据的390个基点;可转债处理也更早,股本摊薄更轻。

空头怎么说。

偏西部数据的一边,也不是没道理。材料自己就写了,西部数据在更广泛采用热辅助磁记录前,仍可能维持收入和利润份额领先;它的资产负债表更强,适当溢价并非完全没理由;而且报告也明确说,对西部数据依然“非常看多”,并没有转空。

我现在怎么处理。

我现在是战术上偏希捷,战略上不反西部数据。我要看的验证点很简单:希捷40TB以上热辅助磁记录盘的出货和客户认证,要按它的节奏走;同时也要盯西部数据的热辅助磁记录时间线有没有提前。如果西部数据提前完成认证、且两家毛利率差并没有像报告预期那样收敛,我会把相对偏好拉回中性。

我的临时结论

结论先行:今天市场在交易的,是机械硬盘周期被重新拉长,以及寡头开始兑现定价权。

①我更确信的。

第一,这不是泛硬件行情,而是一条独立的供需线。

第二,这轮利润弹性不只来自需求,更来自“价格上去、成本下来”的剪刀差。

第三,同一条主线内部,希捷的战术弹性目前确实比西部数据更大。

②我还没想清楚的。

第一,20美元/TB到底有多大比例能变成真实成交价。

第二,热辅助磁记录和更高容量点的落地,会不会比模型慢,尤其是客户认证节奏。

③接下来最该盯的变量。

第一,未来几个季度近线硬盘EB同比增速。

第二,2027/2028订单谈价和实际价格口径,重点看是否继续围绕20美元/TB。

第三,两家公司对40TB以上产品出货、客户认证、以及是否扩产的表态。

④失效条件。

第一,如果人工智能/云资本开支转弱,或者客户通过效率提升显著压低硬盘需求,这条“更长周期”逻辑会被削弱。

第二,如果行业纪律被打破,比如扩产、新进入者扰动,或者技术路线执行明显延迟,我会承认自己看错一大半。

老实说,机械硬盘这种题材很难写得性感。但钱往往就藏在这种“不性感、却真卡脖子”的地方。

(全文完。想看我继续跟这条线,评论区聊。)